Octobre tiendra-t-il sa revanche ?

Comme souvent annoncé, le mois d’octobre est une période propice aux corrections de marché. Mais quid de 2018 ? Petite prise de pouls…

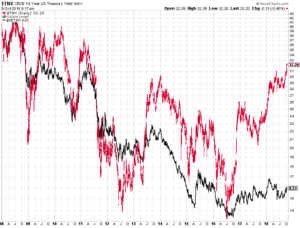

Les rendements sont au centre de l’attention en ce début de trimestre. En effet, les rendements américains ont réalisé un nouveau plus haut à 3.22% pour le 10 ans US (cf. en rouge sur le graphique ci-dessous). Le retournement du marché des obligations a pour corollaire une augmentation de la tension sur le marché action. Avec un rendement “sans risque” de 3.20% à 10 ans et de 2.62% à 1 an, certains pourraient être tentés par l’obligataire et réduire leur part action.

Autre marqueur à surveiller, le dollar américain. Après avoir fortement bénéficié de la prise de pouvoir de Trump, le DXY (dollar index) a reculé sur ses plus bas de 2015 à 88 points, ceci dû en grande partie à la reprise de force de l’euro. Aidé par la remonté des rendements US et le spread de taux grandissant avec les autres devises (notamment le 10 ans allemand, en noir ci-dessus), le dollar s’est refait une santé. Malheureusement ce regain de force a fait des dégâts dans les pays émergents qui se financent en USD. Ces derniers ont vu le coût de la dette s’envoler et leurs perspectives de croissance faire le chemin inverse. Mais est-ce que le dollar peut encore aller plus haut ? Le graphique ci-dessous montre que le positionnement des spéculateurs sur le DXY (en vert) a atteint son plus haut de l’année. En d’autres termes, la plupart des spéculateurs sont désormais acheteurs de cette devise ce qui réduit les perspectives haussières pour le billet vert.

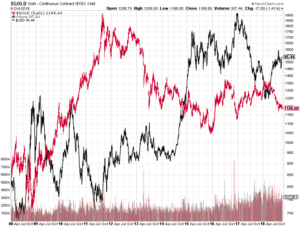

Si l’on parle d’une fin de rallye sur le USD, il est dès lors nécessaire de faire un parallèle avec l’or. On constate historiquement la corrélation négative existant entre ces deux actifs (l’or en rouge ci-dessous / le dollar en noir). Aujourd’hui, nous sommes à un point clé, où le dollar est dans une zone de top tandis que l’or en train de construire un fond. Les deux pourraient très bien poursuivre leur périple respectif. Mais pour des raisons évoquées plus haut, le dollar semble mûr pour retracer sa hausse de ces 6 derniers mois et laisser place à une reprise pour l’or.

Autre élément déterminant pour appuyer la thèse d’un rebond de l’or, le positionnement spéculatif des traders (en vert sur le graphique ci-dessous). Le positionnement sur l’or est actuellement net vendeur, une situation inédite depuis le début des années 2000. Ceci ne laissant plus beaucoup de place à la baisse du cours.

Enfin, pour confirmer ce scénario, l’analyse technique vient corroborer tout ceci. Le cours de l’or (graphique ci-dessous) repose actuellement sur une oblique de moyen terme qui pourrait également lui offrir un soutien.

Un retour du risque dans le marché pourrait être la raison principale du retournement de l’or. Mais qu’en est-il des autres marqueurs de risque du marché ? Si l’on compare le cours de l’or (en noir ci-dessous) avec le cours inverse du Dollar/Yen (en rouge ci-dessous), on dénote une forte corrélation entre ces deux valeurs refuges que sont l’or et le yen. Les positions sur le yen étant actuellement aussi très fortement vendeuses, ceci laisse présager un retour au premier plan de la devise japonaise et coïnciderait avec un retour du risque dans le marché.

En conclusion, il est donc probable que le risque fasse son retour dans le marché cet automne comme nous l’indique les marqueurs ci-dessus. Pour se protéger contre ce scénario, l’or est sans doute l’un des actif de choix pour mettre en place une stratégie défensive. Il faut cependant garder à l’esprit qu’en l’absence d’inflation, l’or aura toujours un potentiel limité à terme…

DISCLAIMER

Cette note est purement informative. Les prévisions indiquées ne constituent pas des recommandations d’achat ou de vente et ne sauraient être considérées comme une garantie de l’évolution future. Elles n’engagent en aucun cas la responsabilité de GIP SA et sont susceptibles de modification en tout temps sans préavis.